¿Cuántas veces hemos escuchado durante nuestra niñez, adolescencia y adultez que alquilar una casa es tirar el dinero?

Desafortunadamente es el pensamiento que tenemos metidos no solo en la cabeza sino hasta nuestro ADN. Culturalmente hemos aprendido que comprar una casa es uno de los pasos más grandes que podemos dar. Yo no digo lo contrario, solo que matizaría un poco más esa frase.

Antes de hacerlo es importante que definamos 2 conceptos:

Activo: Todo aquello que pone #dinero en tu mano. Ejemplo: Tu trabajo, Acciones, Casas en propiedad que estén alquiladas y paguen todos sus gastos con los rendimientos del alquiler y además deje una ganancia aunque sea pequeña.

Pasivo: Todo aquello que quita dinero de tu mano. Ejemplo: Deudas, Compras en general, créditos bancarios, Casas en propiedad que no dan rendimiento alguno sino por el contrario, exigen del propietario ciertos pagos mínimos además del pago hipotecario. Incluso una casa pagada al contado que se use para vivir, sigue siendo un pasivo. Porque el propietario deberá asumir los costes de comunidad e IBI a lo largo del año.

Una vez definido lo anterior me remito a unas frases de Robert #Kiyosaki en su libro PADRE RICO PADRE POBRE

- Los pobres compran pasivos.

- Los #ricos compran activos

- La clase media compra pasivos creyendo que son activos.

Volviendo a la frase que nos ha traído a esto, comprar una casa, probablemente, sea una de las cosas más importantes de nuestra vida, sin embargo, si aprovechamos el poder de compra y de endeudamiento que tenemos en un momento dado, podemos pasar de simple #comprador inmobiliario, pagando una hipoteca de nuestro bolsillo por 30 o 35 años a #inversor inmobiliario, cobrando los rendimientos de alquiler durante el mismo período.

Por supuesto, esto no lo enseñan en la escuela, ni en el instituto ni en la universidad. Además si no has crecido en una familia que tenga inversiones inmobiliarias, esto te sonará a chino. Sin embargo, te aseguro que si lees este post hasta el final, te quedará rondando en la cabeza la idea de que las cosas pueden hacerse de otra forma y no como hemos aprendido desde niños. Eso dará pie, a que sigas investigando sobre el tema y yo ya, me sentiré satisfecha.

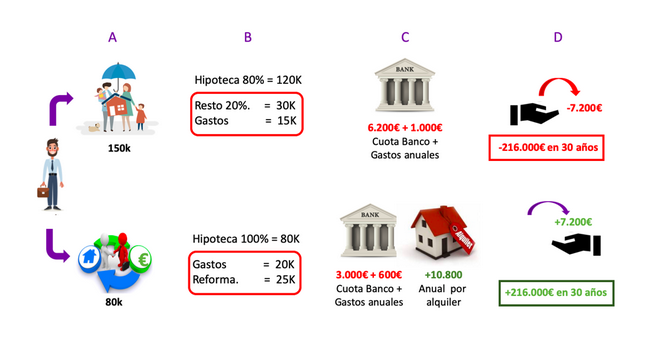

A continuación te explico el esquema de un comprador inmobiliario vs in inversor inmobiliario:

#COMPRADOR:

A -El #comprador compra un #piso por 150.000€.

B -Solicita una #hipoteca que cubre el 80% del coste de la vivienda. Este comprador debe tener al menos 45.000€ para asumir costes de Impuestos y el 20% restante de la compra.

C-Según los intereses actuales con una hipoteca a interés variable, podría pagar 500€ mensualmente para cubrir los costes de la hipoteca, equivalente a 6.200€ anuales. Además debe sumar el coste de comunidad e IBI y seguros. (1.000€ aproximadamente)

D– Este comprador acaba de comprar un #pasivo que quitará de su mano 7.200€ cada año. En 30 años, habrá sacado de su bolsillo 216.000€

#INVERSOR

A -El #inversor compra un piso por 80.000€

B -Solicita una hipoteca que cubre el 100% del coste de la vivienda. Este inversor debe tener al menos 45.000€ para asumir costes de impuestos, obra integral y honorarios profesionales. (Mismo importe que el comprador, solo que distribuido diferente)

C-Según los intereses actuales con una hipoteca a interés variable, podría pagar 250€ mensualmente para cubrir los costes de la hipoteca, equivalente a 3.000€ anuales. Además debe sumar el coste de comunidad e IBI. (600€ aproximadamente)

C- El inversor alquila la casa en 900€ al mes. Es decir, recibe 10.800€ al año.

D– Este inversor acaba de comprar un #activo que pondrá en su mano 7.200€ cada año. En 30 años, habrá ganado 216.000€

Te invito a ser inversor inmobiliario y no comprador…